Управляющие образовательных центров и руководители IT-проектов отлично знают, что конверсия в оплату дорогих продуктов — это всегда узкое место любой воронки продаж. Будь то годовой курс программирования или комплексный план лечения зубов, чек свыше полумиллиона рублей вызывает у клиента естественное сопротивление. В сфере хаков роста мы привыкли решать эту проблему через дробление платежей и интеграцию финтех-решений. Но сегодня мы посмотрим на эту механику с двух сторон: как на инструмент повышения выручки для бизнеса и как на личную необходимость для руководителя, чья продуктивность напрямую зависит от физического здоровья. Сложные стоматологические операции требуют значительных инвестиций, и понимание того, как работает медицинское финансирование, помогает не только решить личные проблемы без кассового разрыва, но и перенять лучшие практики удержания клиентов.

Индустрия SaaS давно использует рассрочки для B2B-клиентов, но именно медицинские центры довели процесс оформления займов до идеального пути пользователя. Изучая их подход, можно найти множество инсайтов для собственного образовательного бизнеса. Мы разберем архитектуру целевых медицинских займов, погрузимся в механику одобрения и посмотрим, как аналитика помогает клиникам окупать комиссию банков, делая дорогостоящее лечение доступным здесь и сейчас.

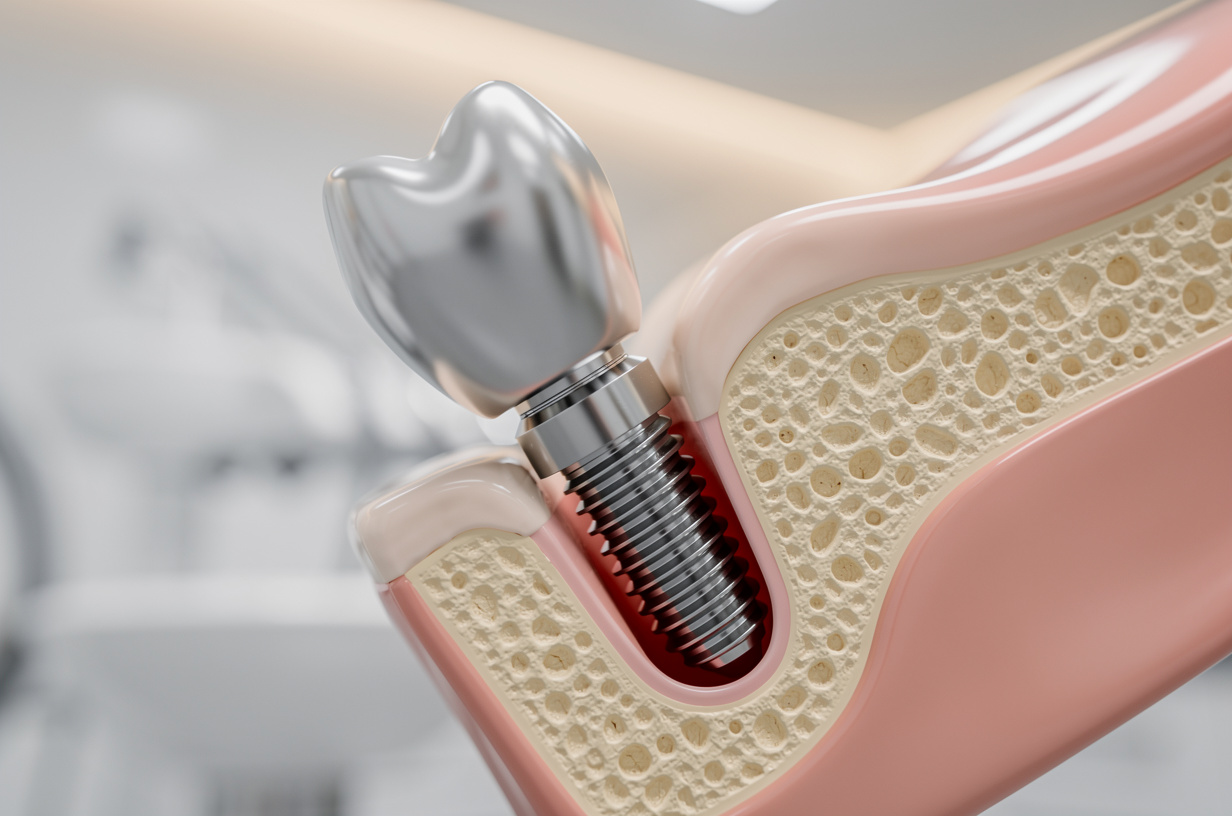

Кредитование на медицинские услуги и протезирование

Инфраструктура финансирования медицинских услуг делится на два магистральных направления: целевые займы на лечение и нецелевые потребительские продукты. Целевое финансирование работает по принципу прямого перечисления средств на расчетный счет клиники. Для пациента это означает отсутствие наличных денег на руках, что радикально снижает риски банка и, как следствие, уменьшает процентную ставку. В контексте протезирования зубов чеки могут варьироваться от ста тысяч рублей за единичный имплантат до двух-трех миллионов за тотальную реабилитацию челюсти по протоколам немедленной нагрузки. Сроки кредитования в таких случаях обычно растягиваются от шести месяцев до пяти лет, что позволяет сделать ежемесячный платеж комфортным и сопоставимым с обычными бытовыми тратами.

Современная медицина предлагает множество решений для улучшения качества жизни, однако многие процедуры, такие как протезирование, могут потребовать значительных финансовых вложений. В таких случаях важно иметь доступ к специализированным финансовым инструментам. К счастью, существуют нишевые МФО для кредитов на протезирование, которые могут предложить более гибкие условия и оперативное рассмотрение заявок, ориентируясь именно на потребности пациентов, нуждающихся в медицинских услугах.

С точки зрения юнит-экономики клиники, внедрение таких инструментов требует интеграции с банковскими API и CRM-системами. Если посмотреть на дашборды, которые собирает Roistat или Яндекс Метрика в продвинутых стоматологиях, можно увидеть, что наличие встроенного кредитного брокера увеличивает конверсию из консультации в договор на тридцать-сорок процентов. Пациент получает возможность оплатить брекет-системы, хирургические шаблоны, костную пластику и ортопедические конструкции. Альтернативой выступает обычный потребительский заем, который клиент оформляет самостоятельно. Его плюс — свобода выбора клиники и возможность оплачивать сопутствующие расходы, например, медикаменты или такси после операции, но минус — более высокая ставка и строгий скоринг.

Кредит на лечение зубов: ставки и условия от банков

Специфика стоматологических займов заключается в высокой прогнозируемости результата для банка. В отличие от рискованных пластических операций, протезирование — это понятный медицинский протокол. Поэтому ведущие финансовые игроки разрабатывают специальные тарифные сетки. Ниже представлена сравнительная аналитика текущих условий на рынке.

Кредит на лечение зубов: ставки и условия от банков

| Финансовая организация | Тип продукта | Диапазон ставок | Максимальная сумма | Требования к заемщику | Срок кредитования | Наличие страховки | Возможность досрочного погашения | Онлайн-заявка | Комиссия за выдачу |

|---|---|---|---|---|---|---|---|---|---|

| Сбербанк | Потребительский на здоровье | От 14.5% до 22% | До 3 000 000 руб. | Зарплатный проект, стаж от 3 мес., возраст 21-70 лет | От 6 мес. до 5 лет | Опционально, влияет на ставку | Без ограничений и штрафов | Да | Отсутствует |

| Тинькофф | Целевая рассрочка/кредит | От 12% (индивидуально) | До 500 000 руб. | Только паспорт, онлайн-скоринг, возраст 18-70 лет | От 3 мес. до 3 лет | Часто включена в ставку, опционально | Без ограничений и штрафов | Да | Отсутствует |

| Ренессанс Кредит | Медицинский заем | От 15% | До 1 000 000 руб. | Паспорт, СНИЛС, возраст от 20 лет, стаж от 3 мес. | От 1 года до 7 лет | Опционально | Без ограничений и штрафов | Да | Отсутствует |

| Альфа-Банк | Кредит наличными | От 13.9% | До 5 000 000 руб. | Паспорт, подтверждение дохода для сумм > 300к, возраст 21-70 лет | От 1 года до 5 лет | Опционально | Без ограничений и штрафов | Да | Отсутствует |

| ВТБ | Кредит на личные цели | От 16% | До 3 000 000 руб. | Паспорт, СНИЛС, стаж от 6 мес., возраст 19-70 лет | От 6 мес. до 7 лет | Опционально | Без ограничений и штрафов | Да | Отсутствует |

| Газпромбанк | Кредит на лечение | От 14% | До 1 500 000 руб. | Паспорт, стаж от 3 мес. на текущем месте работы, возраст 20-70 лет | От 1 года до 5 лет | Опционально | Без ограничений и штрафов | Да | Отсутствует |

Оформлять именно целевой договор оправданно в случаях тотального протезирования, когда план лечения расписан на месяцы вперед. Банк транширует оплату, а пациент защищен от инфляции и удорожания имплантатов. Однако, если предстоит лечение кариеса или пульпита на сумму до пятидесяти тысяч рублей, выгоднее использовать кредитную карту с длинным грейс-периодом, минуя сложную процедуру оформления отдельного договора. В образовательных центрах мы часто видим аналогичную картину: короткие интенсивы покупают с карт, а годовые программы требуют банковского участия.

Протезирование зубов в кредит: особенности и преимущества

Инвестиции в зубочелюстную систему — это классический хак роста для личной продуктивности. Хронические очаги инфекции в полости рта снижают общий иммунитет, а эстетические дефекты напрямую влияют на уверенность при публичных выступлениях или сложных переговорах с инвесторами. Специализированные программы делают эту инвестицию доступной без вымывания оборотных средств из вашего бизнеса или личного бюджета. Клиники часто выступают партнерами банков, субсидируя процентную ставку за счет собственной маржинальности. В итоге пациент получает протезы по цене прайса, но платит частями.

Медицинский маркетинг шагнул далеко вперед. Когда клиника берет на себя выплату процентов банку, она не теряет деньги, она покупает лояльного клиента с высоким чеком, чей LTV (пожизненная ценность) перекроет любые издержки на эквайринг и комиссии, — отмечает ведущий аналитик в сфере HealthTech.

На практике это выглядит так: руководитель IT-отдела теряет жевательный зуб. Вместо того чтобы копить сто тысяч на премиальный швейцарский имплантат в течение полугода (рискуя получить атрофию костной ткани), он оформляет партнерскую программу прямо в кресле врача. Процедура запускается в тот же день, костная ткань сохранена, а ежемесячный платеж в десять тысяч рублей абсолютно незаметен для его бюджета. Это чистая оптимизация ресурсов.

Специальные предложения: рассрочка на протезы

Механика беспроцентной рассрочки — это гениальный инструмент продаж, который стоит внедрить каждому образовательному центру, подсмотрев у стоматологов. Пациент не платит проценты, потому что клиника делает банку скидку на свои услуги ровно на сумму начисленных процентов. Для клиента чек остается неизменным. Например, при оплате по картам рассрочки сумма просто дробится на равные части на срок от трех до двенадцати месяцев. В такие программы обычно включают самые маржинальные для клиники позиции: установку титановых корней, циркониевые коронки, элайнеры и виниры.

Экономить на материалах при протезировании критически опасно — дешевые сплавы вызывают гальванизм, а бюджетные имплантаты имеют высокий процент отторжения. Рассрочка устраняет барьер цены, позволяя выбрать премиальное качество. Чтобы донести эту ценность до аудитории, маркетологи используют четкие триггеры. Вот пример того, как строится коммуникация.

Шаблон рекламного объявления:

Заголовок: Новая улыбка сегодня — оплата потом. Премиальные имплантаты в рассрочку 0%.

Текст: Откладываете протезирование из-за высокой цены? Костная ткань убывает с каждым месяцем, удорожая будущую операцию. Мы решили эту проблему. Установите надежные имплантаты с пожизненной гарантией уже на этой неделе, а платите комфортными частями от 5 000 руб/мес. Никаких скрытых комиссий и переплат — проценты банку мы берем на себя.

Призыв к действию: Запишитесь на бесплатную 3D-диагностику и расчет графика платежей.

Кредит на лечение: когда стоит брать

Оценка целесообразности привлечения заемных средств должна базироваться на холодных цифрах и рисках, прямо как в управлении IT-инфраструктурой. Брать деньги банка однозначно стоит при экстренных состояниях: острая боль, травма челюсти, стремительная убыль костной ткани после удаления. В этих случаях время играет против вас, и каждый потерянный месяц пропорционально увеличивает финальную смету из-за необходимости синус-лифтинга или наращивания десны. Инструменты сквозной аналитики показывают, что пациенты, отложившие лечение ‘до лучших времен’, в итоге платят на сорок процентов больше.

С другой стороны, не стоит залезать в долги ради эстетических процедур, если ваш доход нестабилен. Установка ультратонких виниров только ради визуального эффекта при наличии непогашенных обязательств — плохая финансовая стратегия. Прежде чем подписывать договор, изучите альтернативы. Многие IT-компании предоставляют расширенные полисы добровольного медицинского страхования (ДМС), которые могут покрывать часть терапевтического лечения, предшествующего протезированию. Также не забывайте о социальном налоговом вычете, который позволяет вернуть тринадцать процентов от потраченной суммы, что математически снижает эффективную ставку по вашему займу.

Требования и документы для оформления кредита

Скоринг в медицинском сегменте настроен максимально лояльно, так как целевая аудитория таких продуктов обычно отличается высокой степенью ответственности. Базовый портрет идеального клиента для алгоритмов — это гражданин РФ в возрасте от двадцати одного до шестидесяти пяти лет с постоянной регистрацией и стабильным источником дохода. Однако современные финтех-решения научились сегментировать аудиторию и адаптировать требования. Зарплатные клиенты проходят по зеленому коридору, пенсионеры оцениваются по данным из социального фонда, а самозанятые могут подтвердить свою состоятельность через выписки из налогового приложения.

Архитектура сбора данных построена так, чтобы минимизировать трение на этапе конверсии. В восьмидесяти процентах случаев для инициации процесса нужен только один документ. Дополнительные справки требуются лишь тогда, когда запрашиваемый лимит превышает стандартные пороги риска, либо если кредитная история содержит триггеры неблагонадежности. Умение клиники или образовательного учреждения быстро провести клиента через этот этап бумажной волокиты определяет финальную выручку.

Документы для различных категорий заемщиков

Пакет бумаг варьируется в зависимости от цифрового следа заемщика. Для зарплатных клиентов того банка, через который идет запрос, не нужно ничего, кроме мобильного приложения — система сама видит регулярные поступления и одобряет лимит предиктивно. Это вершина бесшовного пользовательского опыта. Если вы обращаетесь в стороннюю организацию, расклад меняется.

- Наемные сотрудники: Паспорт РФ (все страницы). При запросе суммы свыше трехсот тысяч рублей, дополнительно может потребоваться: справка о доходах по форме 2-НДФЛ (за последние 6-12 месяцев) или выписка по зарплатному счету. Альтернативно, возможно предоставление согласия на авторизацию через портал Госуслуг для автоматической выгрузки данных из Пенсионного фонда (СФР).

- Индивидуальные предприниматели (ИП) и Самозанятые: Паспорт РФ (все страницы). Выписка о движении средств по расчетному счету за последние шесть месяцев (для ИП). Справка о постановке на учет в качестве плательщика налога на профессиональный доход (для самозанятых). Для ИП также может потребоваться свидетельство о регистрации ИП или лист записи ЕГРИП.

- Пенсионеры: Паспорт РФ (все страницы). Пенсионное удостоверение (при наличии). Подтверждение дохода происходит автоматически через интеграцию с государственными базами данных (СФР). В некоторых случаях может потребоваться справка о размере пенсии.

- Неработающие официально (без официального трудоустройства): Паспорт РФ (все страницы). В данном случае кредитный скоринг будет опираться на косвенные признаки и внешние данные: детальная кредитная история, наличие в собственности недвижимости или транспортных средств, информация от сотовых операторов (активность, длительность использования номера), анализ социальных сетей (с согласия заемщика).

- Студенты: Паспорт РФ (все страницы). Справка с места учебы, подтверждающая статус студента. Подтверждение дохода может быть затруднено; могут рассматриваться поручители или залог.

- Военнослужащие по контракту: Паспорт РФ (все страницы). Военный билет или контракт о прохождении военной службы. Справка о денежном довольствии.

- Лица, получающие доход по договору ГПХ: Паспорт РФ (все страницы). Копия заключенного договора гражданско-правового характера. Справка о полученных доходах от заказчика (по форме, аналогичной 2-НДФЛ, или в свободной форме).

- Неработающие пенсионеры (по возрасту): Паспорт РФ (все страницы). Пенсионное удостоверение. Может потребоваться справка о размере пенсии, если автоматическая проверка не дает точных результатов.

Акцент на простоте ‘только по паспорту’ — это не маркетинговая уловка, а результат работы сложных нейросетей, которые за секунды анализируют тысячи параметров, от модели телефона до истории геолокаций, принимая решение без бюрократии.

Процесс получения и погашения кредита

Процесс онбординга пациента в кредитную программу сегодня напоминает настройку тасков в таск-трекере: всё линейно, прозрачно и автоматизировано. После утверждения плана лечения куратор клиники формирует заявку. Данные уходят по зашифрованным каналам сразу в несколько партнерских банков через систему брокериджа. Это похоже на то, как мы настраиваем вебхуки для передачи лидов. Ответ приходит в течение двух-пяти минут. Если лимит одобрен, подписание документов происходит через SMS-код, что юридически приравнивается к собственноручной подписи. Никаких поездок в офис, ожидания в очередях и ксерокопий.

Управление платежами требует дисциплины, сравнимой с ведением спринтов в ClickUp. Клиент получает доступ к личному кабинету или мобильному приложению, где визуализирован график списаний. Внесение средств возможно через СБП, терминалы, банковские переводы или автоплатеж с зарплатной карты. Досрочное закрытие долга, как полное, так и частичное, теперь делается в два клика без штрафов. Важно понимать, что просрочка даже на один день автоматически передается в бюро кредитных историй, что в будущем может усложнить получение траншей на развитие вашего бизнеса или ипотеки.

Гибкие условия погашения кредита

Гибкость управления задолженностью — ключевой фактор, снижающий тревожность пользователя. Современные интерфейсы позволяют клиенту самостоятельно менять дату платежа раз в год, подстраивая ее под дни начисления зарплаты или аванса. Это мощный инструмент снижения дефолтности, который стоит перенять любому бизнесу с подписной моделью. Внесение платежей максимально упрощено: от привязки Apple Pay (где это доступно) до генерации QR-кодов для оплаты через любой сторонний сканер.

Досрочное гашение работает по двум сценариям: уменьшение ежемесячного взноса или сокращение общего срока. Эксперты по личным финансам рекомендуют сокращать срок, так как это быстрее снижает переплату. Если случается техническая просрочка, алгоритмы сначала отправляют пуш-уведомление, затем подключается роботизированный обзвон. Актуальный остаток долга всегда виден на главном экране приложения, что создает эффект геймификации: пользователь видит, как тает его долг, и получает психологическое удовлетворение от процесса.

Скорость одобрения и онлайн-оформление

В мире, где скорость загрузки сайта влияет на отказы, скорость одобрения займа определяет вероятность сделки. Удаление трения из процесса — главный хак роста в финтехе. Пациент, находясь в кресле стоматолога под впечатлением от 3D-снимка своей челюсти, находится на пике мотивации. Если отправить его в банк за справками, конверсия упадет до нуля. Поэтому интеграция онлайн-оформления стала стандартом индустрии.

Заполнение анкеты занимает три минуты. Запросы улетают по API, и скоринг-модели принимают решение в реальном времени. Восемь из десяти заявок одобряются без участия человека. Для пользователя это выглядит как магия: врач нажал кнопку на планшете, пришла смс, ответил кодом — лечение оплачено. Полностью дистанционный формат снимает возражения о сложности бюрократии. Человек не чувствует себя просителем, он чувствует себя клиентом современного цифрового сервиса, покупающим здоровье в один клик.

Финансовая безопасность и юридические аспекты

Любой финансовый рычаг несет в себе риски, и медицинский сегмент не исключение. Главная опасность кроется в разрыве между обязательствами и качеством оказанной услуги. Если клиника закроется или имплантат не приживется, долг перед банком никуда не исчезнет, так как финансовая организация свои обязательства выполнила — перевела деньги. Поэтому юридическая безопасность начинается с выбора подрядчика. Изучайте договор на оказание услуг: там должны быть четко прописаны гарантийные сроки на ортопедические конструкции и ответственность сторон в случае отторжения материалов.

С точки зрения налогового законодательства, заемщик имеет право на компенсацию. Государство возвращает тринадцать процентов от стоимости лечения (до определенного лимита), даже если оно было оплачено кредитными средствами. Для получения вычета потребуется взять в клинике справку об оплате медицинских услуг, копию лицензии и договор. Эти документы загружаются в личный кабинет налогоплательщика. Полученные от государства деньги можно направить на досрочное частичное погашение, что является отличным примером оптимизации личного кэшфлоу.

Практические советы по выбору кредита на лечение

Сравнивая предложения, не смотрите только на рекламную ставку. Изучайте полную стоимость (ПСК), которая включает скрытые комиссии, обязательное страхование жизни или платные SMS-информирования. Часто отказ от страховки повышает ставку, но математически это все равно оказывается выгоднее. Просчитывайте свою платежеспособность: платеж по всем вашим долгам не должен превышать тридцати процентов от ежемесячного дохода, иначе стресс от финансовой нагрузки перекроет радость от новой улыбки.

Важный инсайт для тех, кто занимается контентом и продвижением своих услуг: обучайте свою аудиторию. Публикуйте регулярно (лучше 1 качественная статья в неделю, чем 5 плохих), рассказывая о том, как затягивание проблем приводит к экспоненциальному росту расходов. Это касается как кариеса, так и пробелов в образовании. Клиент должен понимать, что взять деньги под разумный процент сегодня и решить проблему на ранней стадии — это поведение финансово грамотного человека, а не транжиры.

Альтернативные финансовые инструменты

Классический банкинг с его жесткими алгоритмами Центробанка подходит не всем. Индивидуальные предприниматели с нестабильным доходом, люди с высокой закредитованностью или те, у кого в прошлом были просрочки, часто получают автоматические отказы. В таких ситуациях на сцену выходят альтернативные финансовые инструменты. Рынок адаптируется под спрос, и появляются организации, готовые брать на себя повышенные риски за соответствующую премию.

Одним из таких инструментов являются нишевые мфо для кредитов на протезирование. В отличие от микрозаймов ‘до зарплаты’, эти структуры специализируются исключительно на медицинском сегменте. Они понимают специфику лечения, работают напрямую с сетями клиник и предлагают целевые транши. Да, стоимость таких денег выше, но уровень одобрения стремится к девяноста процентам. Кроме того, некоторые клиники внедряют собственные программы внутренней рассрочки без участия сторонних финансовых организаций, разбивая платежи на период проведения процедур.

Нишевые МФО для кредитов на протезирование

Разберем детально, как работают специализированные микрофинансовые структуры в этой нише. Главное преимущество, которым обладают нишевые мфо для кредитов на протезирование — это ручной андеррайтинг. Вместо бездушной нейросети вашу заявку рассматривает аналитик, который может учесть неофициальный доход или принять во внимание поручительство родственников. Это спасательный круг для фрилансеров или возрастных пациентов, которым банки отказывают из-за возраста.

Недостатком является ставка, которая может достигать верхних пределов, разрешенных регулятором для целевых займов. Однако в контексте коротких сроков (например, на шесть месяцев) абсолютная сумма переплаты остается в разумных пределах. Важно понимать, что полисы ДМС, даже расширенные, практически никогда не покрывают имплантацию и эстетическую ортопедию, поэтому выбор часто стоит между отсутствием зубов и обращением в лояльные финансовые компании. Если процедура критически важна для сохранения оставшихся зубов от смещения, переплата полностью оправдывает себя с медицинской точки зрения.

Частые вопросы о кредитах на лечение и протезирование

В процессе принятия решения у пациентов возникает множество стереотипных страхов. Мы агрегировали данные из CRM-систем ведущих стоматологий и выделили самые частые запросы, чтобы закрыть их в формате прямого диалога.

- Дадут ли деньги, если я уже плачу ипотеку? Да, если ваш суммарный ежемесячный платеж по всем кредитным обязательствам (включая ипотеку, автокредит, потребительские кредиты и т.д.) оставляет вам достаточный остаток средств для комфортного проживания, соответствующий установленному прожиточному минимуму. Банки рассчитывают показатель долговой нагрузки (ПДН), который не должен превышать определенный процент от вашего ежемесячного дохода (обычно 50-60%).

- Чем медицинский заем отличается от обычного потребительского кредита? Основное отличие заключается в целевом назначении и механизме выдачи средств. Деньги по медицинскому кредиту, как правило, не выдаются заемщику на руки, а напрямую перечисляются на счет медицинского учреждения (клиники, стоматологии, лаборатории). Это снижает риск нецелевого использования средств и позволяет банку предложить более выгодные условия (ниже процентную ставку) благодаря снижению рисков.

- Можно ли вернуть товар (например, протезы) и отменить долг, если он мне не подошел? Медицинские услуги и изделия, изготовленные по индивидуальным меркам (например, протезы, имплантаты), надлежащего качества, как правило, не подлежат возврату или обмену в соответствии с законодательством о защите прав потребителей. Если у вас есть претензии к качеству оказанных услуг или изготовленных изделий, вам необходимо в первую очередь решать этот вопрос непосредственно с медицинским учрекреждением, возможно, путем проведения независимой экспертизы. Банк, как правило, не участвует в спорах между пациентом и клиникой относительно качества лечения или изделий.

- Что делать, если в процессе лечения или протезирования изменился план лечения и его стоимость? Если итоговая стоимость лечения оказалась меньше первоначально запланированной, медицинское учреждение обязано вернуть неизрасходованные средства в банк. После получения возврата от клиники банк пересчитает ваш график платежей, и ежемесячный платеж может быть уменьшен. Если же итоговая стоимость лечения оказалась выше, чем было запланировано изначально, разницу можно доплатить наличными средствами или, по согласованию с банком, оформить дополнительный кредит (транш) на недостающую сумму.

- Какие документы потребуются для оформления кредита на лечение? Стандартный пакет документов обычно включает: паспорт гражданина РФ, второй документ, удостоверяющий личность (например, СНИЛС, водительское удостоверение, загранпаспорт), справку о доходах (2-НДФЛ или по форме банка), копию трудовой книжки или трудового договора. В некоторых случаях банк может запросить дополнительные документы, например, договор с медицинским учреждением и предварительный расчет стоимости лечения.

- Можно ли получить кредит на лечение для родственника? Да, во многих банках такая возможность предусмотрена. Вы можете оформить кредит на лечение для супруга(и), детей, родителей или других близких родственников. В этом случае вы будете являться заемщиком и нести ответственность по кредитному договору, а медицинские услуги будут оказаны вашему родственнику.

- Какие существуют альтернативы кредиту на лечение? Помимо целевого кредита на лечение, существуют и другие варианты: 1) Кредитная карта с льготным периодом (если сумма невелика и вы уверены, что сможете погасить ее в срок). 2) Потребительский кредит наличными (деньги можно потратить на любые нужды, включая лечение). 3) Рассрочка от клиники (некоторые медицинские учреждения предлагают собственные программы рассрочки платежа). 4) Личные сбережения.

- Влияет ли наличие кредита на лечение на мою кредитную историю? Да, как и любой другой кредит, кредит на лечение отражается в вашей кредитной истории. Своевременное погашение кредита положительно скажется на вашей кредитной репутации, тогда как просрочки платежей могут ее ухудшить.

- Можно ли использовать материнский капитал на лечение? Да, материнский капитал можно использовать на оплату медицинских услуг, предоставляемых как взрослым, так и детям, при условии, что услуга оказывается учреждением, имеющим соответствующую лицензию. Порядок использования материнского капитала на эти цели регулируется Пенсионным фондом РФ.

- Каковы сроки рассмотрения заявки на кредит на лечение? Сроки рассмотрения заявки могут варьироваться в зависимости от банка и суммы кредита. Обычно рассмотрение занимает от нескольких часов до 1-3 рабочих дней. При наличии всех необходимых документов процесс может быть ускорен.

Открытая коммуникация и ответы на сложные вопросы — это база для построения доверия. Точно так же, как прозрачные условия возврата средств за онлайн-курсы повышают конверсию в покупку, ясные условия финансирования здоровья снимают психологические барьеры перед сложными операциями.

Подводя черту под архитектурой медицинского финансирования, можно с уверенностью сказать: современные кредитные продукты перестали быть кабалой и превратились в гибкий инструмент управления качеством жизни. Для управленцев и предпринимателей это возможность не выводить средства из оборота, сохраняя высокий уровень личного здоровья. Для бизнеса, будь то клиника или образовательный центр, внедрение бесшовных финтех-решений — это уже не конкурентное преимущество, а гигиенический минимум, необходимый для выживания на рынке с высокой стоимостью привлечения клиента. Грамотное использование рассрочек, понимание скоринговых моделей и умение работать с возражениями открывают доступ к премиальным услугам для широкой аудитории, создавая ситуацию win-win для всех участников процесса.